摘要

本周全球资本市场依旧聚焦中东冲突,且未来冲突或依旧较难在短期内结束。在此背景下,油价持续高位,市场对美联储年内降息预期下降,甚至出现小概率加息预期,全球“滞涨”交易共识逐渐强化,全球主要股市多数共振下跌。

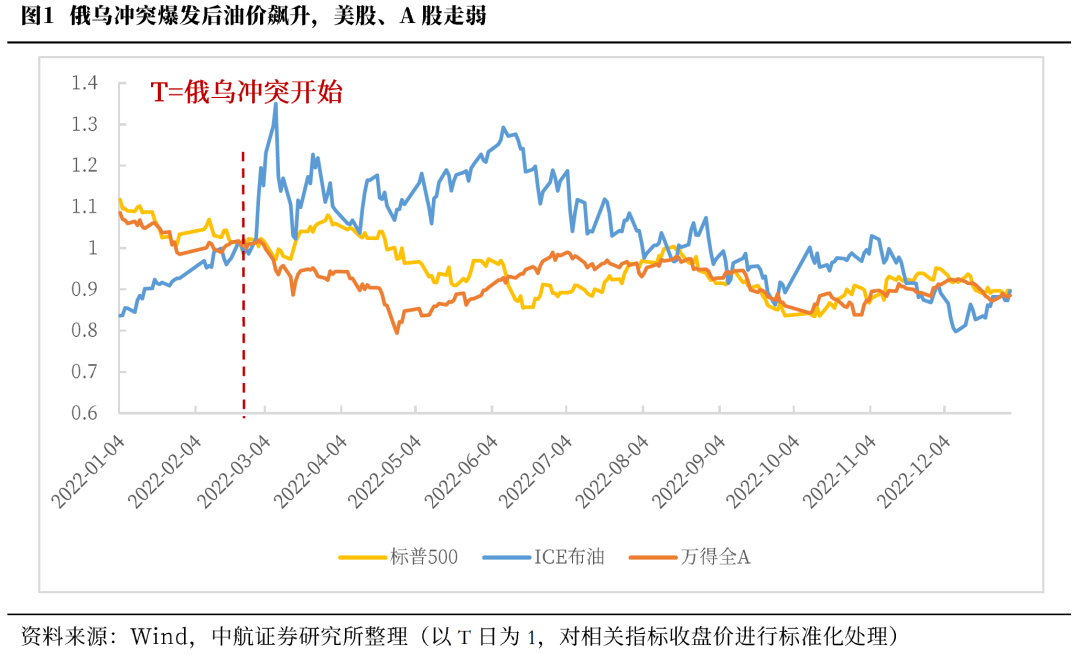

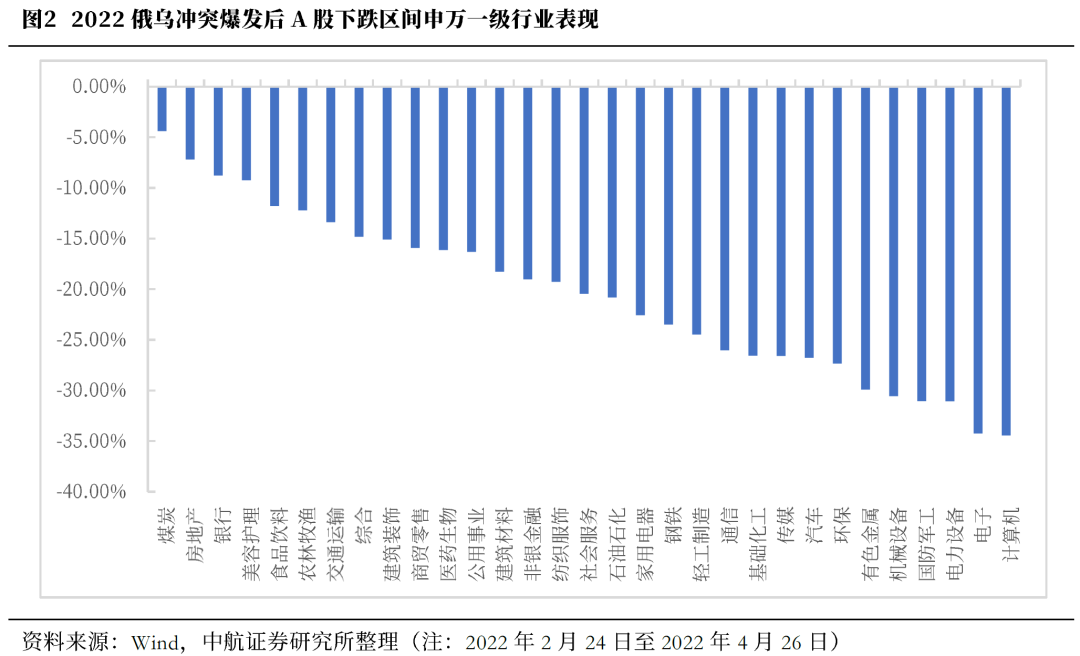

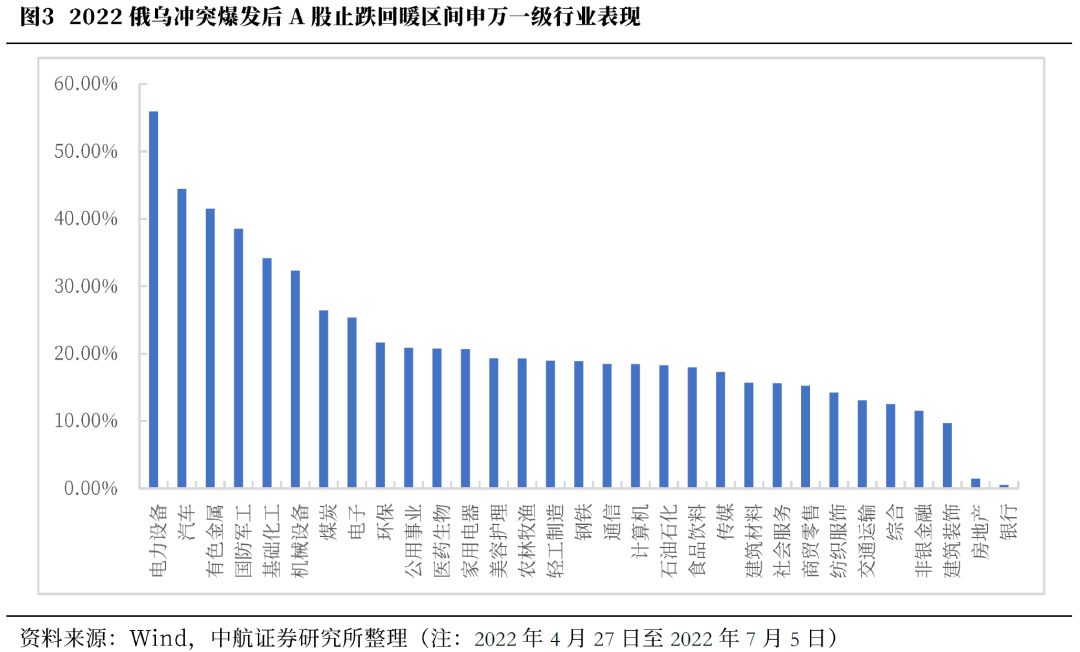

回顾2022年俄乌冲突,油价同样因供给受限问题,在冲突开始后出现大幅上涨,显著推升通胀。冲突爆发后,油价短期内快速上涨,布油一度升至120美元/桶以上,能源价格的快速上涨显著推升通胀水平,全球权益市场也出现较大波动。A股经历了先下跌、后反弹的过程。下跌过程中,所有行业均走弱,能源、高股息与内需方向更为抗跌,符合外部能源危机推升滞涨预期下的防御选择方向,煤炭、房地产、银行表现排名前三。此后市场止跌回暖阶段,新能源板块大幅领涨,电力设备、汽车、有色金属领涨市场,符合新能源领域实现新突破后,恰逢传统能源危机,市场布局能源转型超长期大趋势的思路。

同时,近期HALO概念受到市场广泛关注。所谓HALO(Heavy Assets, Low Obsolescence),指的是以大型实物资产为基础、同时具备较低技术淘汰风险的商业模式。这种模式常依托较大规模的实物资本投入,进入壁垒较高,在建设周期、资金成本、监管约束等方面具有明显限制,因此难以被快速复制。同时,其经济价值具有穿越技术周期的稳定性,不易因技术迭代而被取代。

HALO概念受到市场关注,本质是在市场相对高位下,面对AI产业新阶段的不确定性叠加地缘政经不缺定下,资金风险偏好收敛,给予确定性溢价的结果。

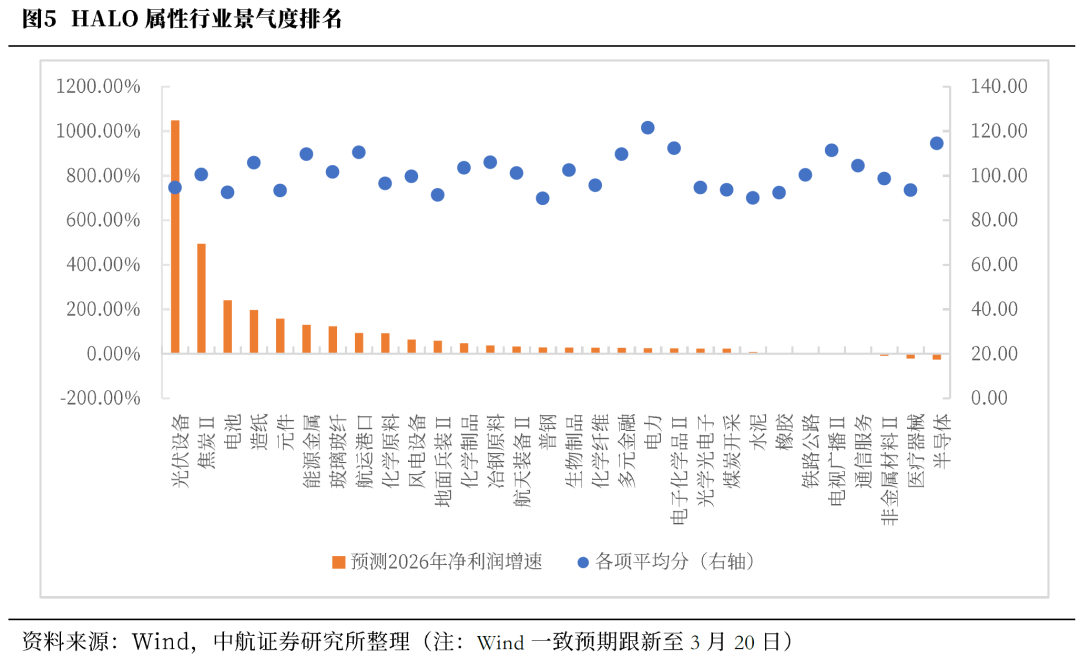

中期看,建议关注高景气度和受益于AI产业扩张的HALO行业。筛选HALO属性前30的申万二级行业,其中截至3月20日,预期2026年净利润增速排名靠前的10个行业分别为:光伏设备、焦炭Ⅱ、电池、造纸、元件、能源金属、玻璃玻纤、航运港口、化学原料、风电设备。AI扩张需求的高技术壁垒行业如,电力、光学光电子、通信服务、非金属材料Ⅱ、半导体。

中航证券军工组认为,本周市场呈现 “事件催化失效、估值消化延续” 的特征,核心源于前期地缘冲突预期已部分兑现,叠加年报季业绩分化担忧,资金配置趋于谨慎。后续需重点关注两大主线:一是行业 “十五五” 规划推进情况,二是年报、一季度军工企业业绩预告表现。

投资建议:

往后看,短期内,中东冲突或较难在结束,油价或仍将在高位持续,美伊对霍尔木兹海峡控制权的争夺或将提升,海外“滞涨”担忧或持续,A股或存在波动。结构上,短期建议关注红利、稳定风格。中期建议关注新能源板块,以及高景气度和受益于AI产业扩张的HALO行业的布局机会。

本周市场回顾

根据同花顺数据,本周市场表现分化,上证指数(-3.38%)、深证成指(-2.90%)、沪深300(-2.19%)、科创50(-4.03%)、中证500(-5.82%)、中证1000(-5.25%),均表现较弱;创业板指(1.26%),表现较强。行业风格上,周期风格表现较弱,下跌7.68%。分行业来看,申万一级行业中通信、银行表现较强,分别上涨2.10%、0.36%;有色金属、基础化工、钢铁表现较弱,分别下跌11.82%、10.53%、10.29%。市场情绪方面,本周市场活跃度有所下降,日均成交金额为22111.17亿元,较上周减少2875.90亿元。估值方面,A股整体市盈率为22.68倍,较上周下降3.13%。

正文

本周全球资本市场依旧聚焦中东冲突,且未来冲突或依旧较难在短期内结束。在此背景下,油价持续高位,市场对美联储年内降息预期下降,全球“滞涨”交易共识逐渐强化,全球主要股市多数共振下跌。据CME美联储观察数据显示,截至3月20日,市场已由一个月前预期年内降息两次,转向不降息,甚至出现小概率加息的预期。

回顾2022年俄乌冲突,油价同样因供给受限问题,在冲突开始后出现大幅上涨,显著推升通胀,进而推动美联储开启加息。虽然当前与2022年所处宏观环境有所不同,但两轮冲击在中短期“供给扰动驱动油价上行—推升通胀预期”的传导机制上具有较强可比性。因此我们通过复盘2022年俄乌冲突前后市场表现,来寻找对当下可能的指引。从结果来看,2022年俄乌冲突后的市场表现也符合理论上的逻辑推导,确实具有参考意义。

2022年冲突爆发后,油价短期内快速上涨,布油一度升至120美元/桶以上,能源价格的快速上涨显著推升通胀水平,美国CPI在2022年中一度升至9%的阶段性高位,全球权益市场也出现较大波动。

2022年俄乌冲突开始后A股经历了先下跌、后反弹的过程,我们回顾观察战争发生后市场下跌区间和之后反弹区间的行业表现。结果显示,冲突发生后短期市场下跌过程中,所有行业均走弱,能源、高股息与内需方向更为抗跌,符合外部能源危机推升滞涨预期下的防御选择方向,煤炭、房地产、银行表现排名前三,区间跌幅均在9%以内。此后市场止跌回暖阶段,新能源板块大幅领涨,电力设备、汽车、有色金属领涨市场,其中电力设备反弹区间涨幅超55%,符合新能源领域实现新突破后,恰逢传统能源危机,市场布局能源转型超长期大趋势的思路。

近期HALO概念受到市场广泛关注。所谓HALO(Heavy Assets, Low Obsolescence),指的是以大型实物资产为基础、同时具备较低技术淘汰风险的商业模式。这种模式常依托较大规模的实物资本投入,进入壁垒较高,在建设周期、资金成本、监管约束等方面具有明显限制,因此难以被快速复制。同时,其经济价值具有穿越技术周期的稳定性,不易因技术迭代而被取代。

HALO概念受到市场关注,本质是在市场相对高位下,面对AI产业新阶段的不确定性叠加地缘政经不缺定下,资金风险偏好收敛,给予确定性溢价的结果。产业周期方面,AI产业发展到新阶段,一是,AI产业持续大规模投资,但至今依旧未能形成较成熟的商业模式,而股价不断走高,2025年11月市场已开始对AI泡沫形成担忧;二是,2026年2月,AI已经一定程度上对软件、服务等轻资产行业的现有商业模式形成冲击,引发了市场担忧,并对各行业的重新审视;三是,AI扩张过程中对算力、电力及资源等重资产行业的需求提升。地缘政经方面,中东冲突升温,地缘政治扰动引发能源价格高企,推升了市场对于未来的通胀和利率中枢预期,加大了对远端现金流的折价,压制成长股估值。而部分具有高壁垒的重资产行业不仅相对较难被AI颠覆,反而受益于AI产业发展带来的需求,同时受高利率冲击也相对更弱,盈利稳定性更强,因此在风险偏好收敛阶段更易获得资金青睐。

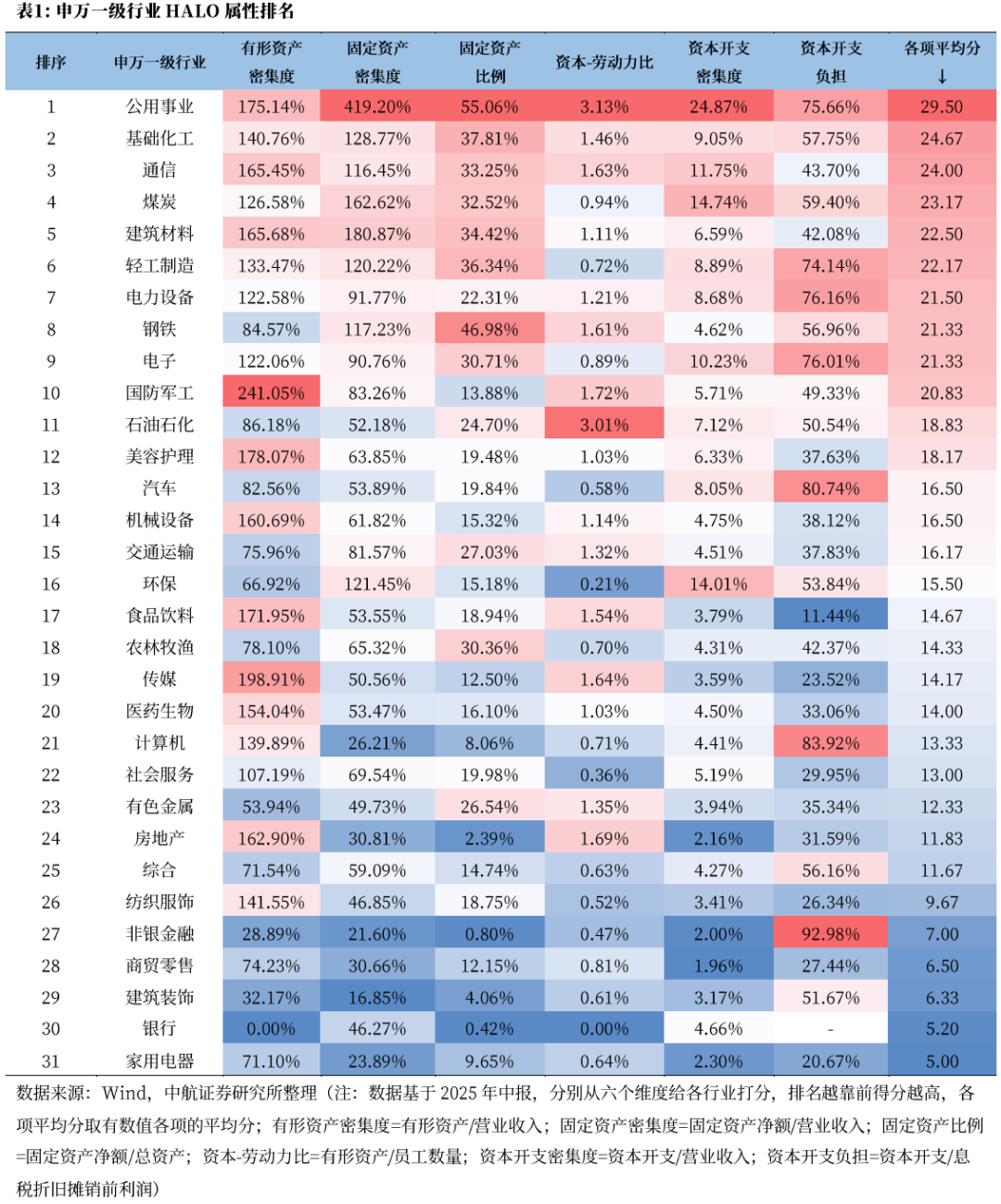

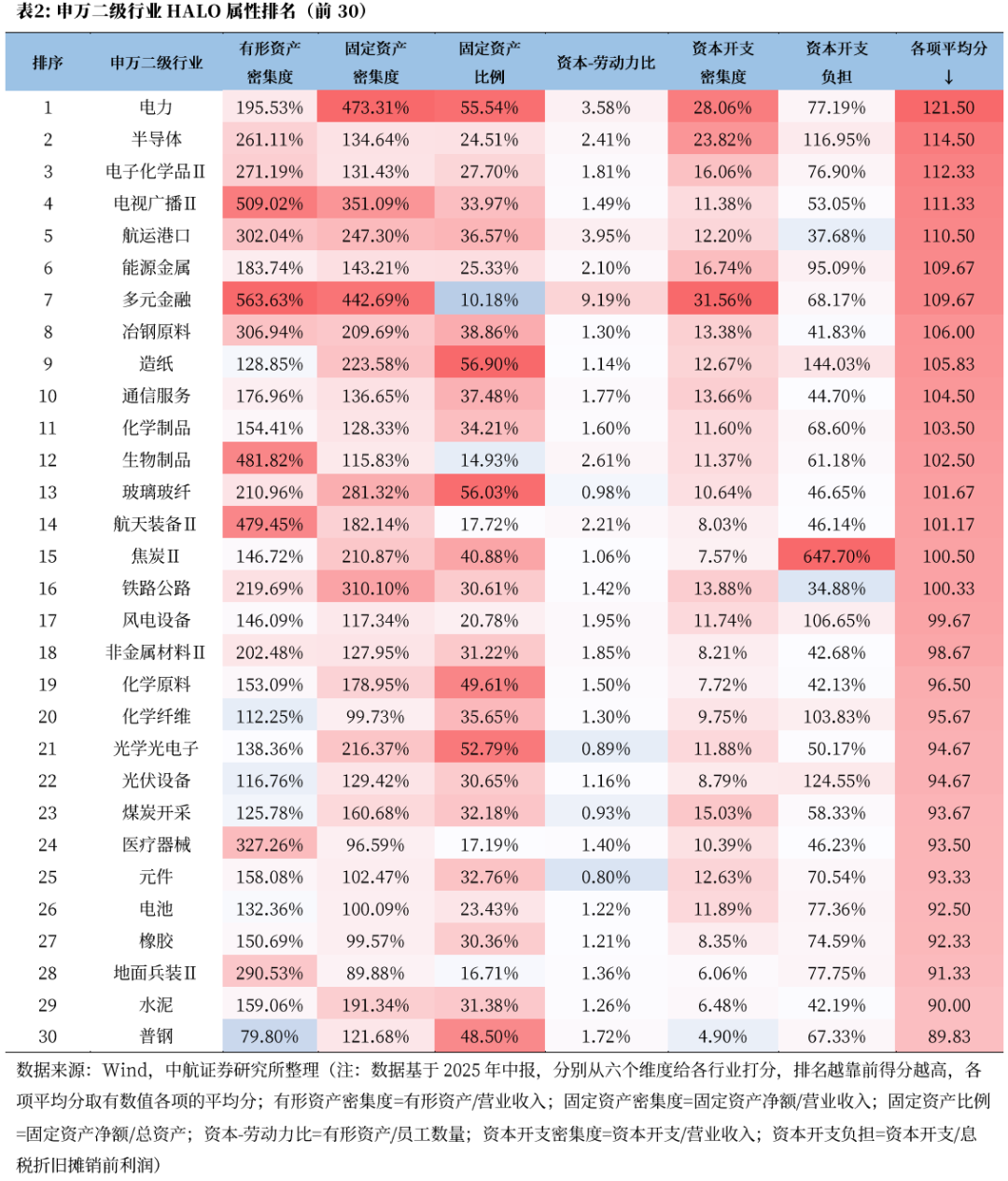

通过六个维度综合衡量A股行业,以筛选出重资产、低淘汰率的HALO行业。六个维度分别为有形资产密集度、固定资产密集度、固定资产比例、资本-劳动力比、资本开支密集度、资本开支负担。HALO交易热度高的申万一级行业如公用事业、基础化工、通信、煤炭、建筑材料,等。HALO交易热度高的申万二级行业如电力、半导体、电子化学品Ⅱ、电视广播Ⅱ、航运港口、能源金属、多元金融、冶钢原料、造纸、通信服务,等。

中期看,建议关注高景气度和受益于AI产业扩张的HALO行业。筛选HALO属性前30的申万二级行业,其中截至3月20日,预期2026年净利润增速排名靠前的10个行业分别为:光伏设备、焦炭Ⅱ、电池、造纸、元件、能源金属、玻璃玻纤、航运港口、化学原料、风电设备。AI扩张需求的高技术壁垒行业如,电力、光学光电子、通信服务、非金属材料Ⅱ、半导体。

本周军工行业呈现事件催化边际减弱的特征,板块静待业绩与政策双重支撑。自美伊冲突升级以来,国防军工(申万)已连续三周下跌,本周跌幅达6.26%,周成交额亦呈现逐周萎缩趋势,资金避险情绪下板块流动性出现一定承压。市场呈现 “事件催化失效、估值消化延续” 的特征,核心源于前期地缘冲突预期已部分兑现,叠加年报季业绩分化担忧,资金配置趋于谨慎。

值得关注的是,重点军事事件对板块的刺激效应显著减弱。3 月 19 日伊朗公开宣称成功打击美军 F-35 战机,若被最终证实,则将创下该机型服役以来首次实战战损记录,对防空、雷达反隐领域或存在一定催化。但 3 月 20 日防空领域核心标的航天南湖仅上涨 2.99%,远不及此前印巴冲突期间航空领域个股批量上涨的行情强度。这一现象反映出市场对事件性催化的敏感度下降,单纯依靠地缘冲突难以驱动板块持续上涨。

当前板块估值仍处于历史中枢偏上区间,截至3月20日国防军工PE为84.66倍,仍处于2014年以来69.25%分位,业绩真空期缺乏基本面支撑的估值消化尚未完成。同时,年报与一季报披露窗口期临近,市场对业绩兑现度与结构分化仍存分歧,资金倾向于观望等待基本面验证信号明朗。后续需重点关注两大主线:一是行业 “十五五” 规划推进情况,二是年报、一季度军工企业业绩预告表现。

投资建议:

往后看,短期内,中东冲突或较难在结束,油价或仍将在高位持续,美伊对霍尔木兹海峡控制权的争夺或将提升,海外“滞涨”担忧或持续,A股或存在波动。结构上,短期建议关注红利、稳定风格。中期建议关注新能源板块,以及高景气度和受益于AI产业扩张的HALO行业的布局机会。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。

长宏网提示:文章来自网络,不代表本站观点。